过马路浅谈风险(上):什么是风险

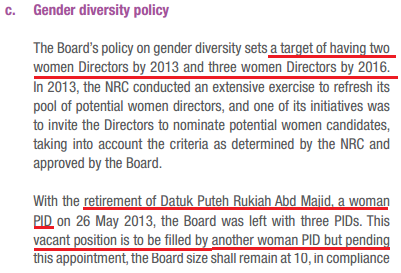

我觉的阿尧兄这三篇关于风险的文章写得非常好。他用过马路这个再平常不过的举动,来带出什么是风险、为何要冒险,和聪明的冒险这三个探讨风险的文章。

最后还把整个故事牵连出投资股市的风险,真的很赞。没读过的人,我极力推荐你去阅读和花点时间思考。

小弟不才,读后也想分享下自己的想法。让我先说一个故事:

过马路比赛

|

| 图片来源:http://i.dailymail.co.uk/ |

这个故事的灵感来自巴菲特的扔钱币故事。假设有一个过马路比赛,吸引了100个人参加。如果成功越过一条超级繁忙马路的话,就能赢取一笔巨额奖金。

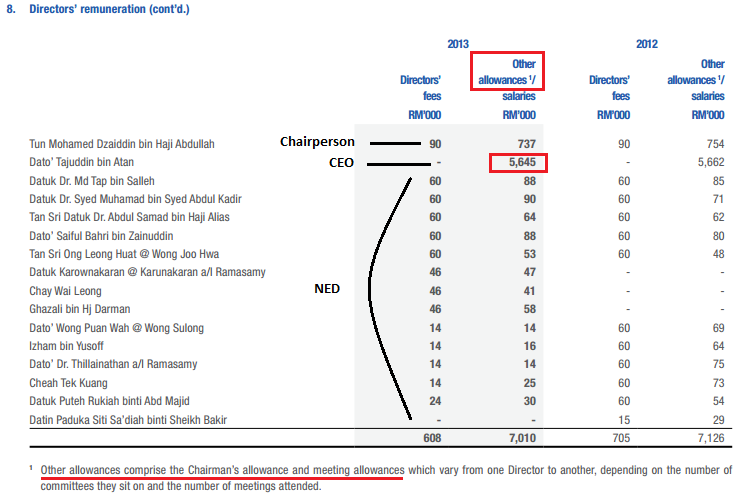

但有一个游戏规矩 ,就是每天会有一半的人会被车撞而葬身在马路上(这是什么世界的比赛啊。。。 =_= )。每一天每个人被车撞倒的机率是50%。

意思是第一天过后,就只剩下50个参赛者。再多一天呢,就剩下25个人。

这个时候这25个人,开始变的自高自大了,觉得自己一定是具备别人所没有的“过马路”的天赋。为什么呢?人性使然嘛。。。再接下来,剩余的参赛者就更张狂了,有者推出《我如何用过马路来赢取第一桶金》的书、有些去巡回演讲教导人们如何过马路,有些甚至被邀请上电台分享过马路的心得和秘诀。

但比赛终究是残忍的。经过几轮的淘汰后,只剩下最后一名参赛者。他将赢取那一笔巨额奖金,从此过着幸福无忧的生活。。。

|

| 图片来源:http://lowres.jantoo.com/ |

故事还没说完呢。那名被胜利冲昏头脑的人,在过马路回家时,也被撞死了(这什么烂故事啊。。。我的眼睛@@!)。死因是太过自信和自负,没有看车就过马路。好像阿尧说的,忘记了当初的顺利纯粹是侥幸而已。

-完-

没有记忆的风险

我说这个故事的原因是要带出有些风险是没有记忆的。

你应该也察觉了,以上的故事,我说明了“每一天每个人被车撞到的机率是50%”。

当然现实中那机率不会那么高啦,不然谁还要过马路啊 @@

我想说的是假设机率不会改变的话,就算成功过马路10次,100次,1000次,下一次过马路的时候机率也还是50%被车撞到,不会因为过去而改变。

故事中的胜利者,能够挨到最后,也是因为幸运罢了。如果从来的话,他也未必能够胜出。

|

| 图片来源:http://shp88.com/ |

这有点像上云顶赌大小一样。开大和开小的机率都小过50% (因为还有“围骰通杀”)。

我问你,如果前面的10局都开大,那接下来这一局你猜会开什么?大?小?

答案是可大可小可围骰,因为机率还是一样啊。其实每一次新的赌局,都不会受到之前开过的结果影响。但赌徒就是相信两者有关联,再加上如果对面的Uncle买什么开什么,他们就会开始研究为什么Uncle可以一直赢。是坐的方向吗?是衣服的颜色吗?

这类风险是没有记忆的,就好像股市短期的波动,可以上可以下也可以不上不下。它不会因为连续上了两天,第三天也跟着上,反之亦然。

这种风险虽然无法降低,但我们却可以避免。只要坚持不投机不赌博就可以了。

黑天鹅效应

|

| 图片来源:http://www.impactlab.net/ |

除了没有记忆的风险外,还有一种更可怕,无法预知也无法避免的风险。我们称之为黑天鹅。

这种无法预知的风险,通常我们都不加理会。因为人类都有偏见,觉得不可能会中自己,Why me?

所以一旦发生,这种风险带来的冲击是最大也最可怕的。

阿尧在文章里提到一个例子,就是过马路时被外星人绑架消失。我能够想到的例子有马路陷下去出现大巨窿、过到一半被避雷针砸中、飞机失事坠毁在马路上(怎么都是些似曾相似的例子 =。=)

那既然无法预知,我们岂不是要永远都不过马路?

这个时候就要衡量了,过马路如果成功的话会怎么样,如果不过的话,又会怎么样。

所以一旦发生,这种风险带来的冲击是最大也最可怕的。

阿尧在文章里提到一个例子,就是过马路时被外星人绑架消失。我能够想到的例子有马路陷下去出现大巨窿、过到一半被避雷针砸中、飞机失事坠毁在马路上(怎么都是些似曾相似的例子 =。=)

那既然无法预知,我们岂不是要永远都不过马路?

这个时候就要衡量了,过马路如果成功的话会怎么样,如果不过的话,又会怎么样。

何时该冒险?

|

| 图片来源:www.casino.org |

你有听过俄罗斯轮盘这个玩命游戏吗?参与者先把一颗子弹放进左轮手枪里,再转动弹仓。然后每个参与者轮流把枪口对着自己的脑袋按下扳机,直到有人中枪。

左轮手枪一般有6个弹仓,因为只有一颗子弹,所以子弹被击发的机率是1/6。

如果给你100万,叫你对着脑袋按一下扳机,你要吗?

你可能会说,“傻的咩,我的命不止100万欸”。

那把钱增加到1000万,叫你做同样的东西,你或许会考虑了。

为什么呢?因为奖金(报酬)增加了嘛。。。

那么如果给你选一把6个弹仓或一把8个弹仓的手枪,你一定会选后者吧,因为被子弹击中(风险)机率减少了嘛。

如果都是要开枪(冒险),当然报酬要大,风险机率要小才博得过啊。

同样的股市投资,因为风险比较高,我们必须要求高于定存的报酬。

至于要怎么知道报酬率和风险机率呢?就要勤做功课,确保买入的价钱够低,有足够的安全边际(MOS)然后分散投资,就能够把风险减低。

那你问我会过马路吗?如果附近有人行天桥,我会用。我应该不会拿命博的。因为我的风险胃纳比较低。但是万一没有选择的话,我会过马路,但也会买保险。保险虽然没有办法降低风险,但却可以就发生的事情给于赔偿。

最后,如果你一想到明天要过马路就彻夜难眠,进而影响你的睡眠质素和健康,那就真的不值得冒这个险了。

左轮手枪一般有6个弹仓,因为只有一颗子弹,所以子弹被击发的机率是1/6。

如果给你100万,叫你对着脑袋按一下扳机,你要吗?

你可能会说,“傻的咩,我的命不止100万欸”。

那把钱增加到1000万,叫你做同样的东西,你或许会考虑了。

为什么呢?因为奖金(报酬)增加了嘛。。。

那么如果给你选一把6个弹仓或一把8个弹仓的手枪,你一定会选后者吧,因为被子弹击中(风险)机率减少了嘛。

如果都是要开枪(冒险),当然报酬要大,风险机率要小才博得过啊。

同样的股市投资,因为风险比较高,我们必须要求高于定存的报酬。

至于要怎么知道报酬率和风险机率呢?就要勤做功课,确保买入的价钱够低,有足够的安全边际(MOS)然后分散投资,就能够把风险减低。

那你问我会过马路吗?如果附近有人行天桥,我会用。我应该不会拿命博的。因为我的风险胃纳比较低。但是万一没有选择的话,我会过马路,但也会买保险。保险虽然没有办法降低风险,但却可以就发生的事情给于赔偿。

最后,如果你一想到明天要过马路就彻夜难眠,进而影响你的睡眠质素和健康,那就真的不值得冒这个险了。

资料来源:

1. 巴菲特扔钱币故事 - http://blogbuffett.bokee.com/4775144.html

2. 黑天鹅 - http://zh.wikipedia.org/wiki/%E9%BB%91%E5%A4%A9%E9%B5%9D%E6%95%88%E6%87%89

3. 俄罗斯轮盘 - http://zh.wikipedia.org/wiki/%E4%BF%84%E7%BE%85%E6%96%AF%E8%BC%AA%E7%9B%A4

1. 巴菲特扔钱币故事 - http://blogbuffett.bokee.com/4775144.html

2. 黑天鹅 - http://zh.wikipedia.org/wiki/%E9%BB%91%E5%A4%A9%E9%B5%9D%E6%95%88%E6%87%89

3. 俄罗斯轮盘 - http://zh.wikipedia.org/wiki/%E4%BF%84%E7%BE%85%E6%96%AF%E8%BC%AA%E7%9B%A4