“你有玩股票吗? 可以赢钱咩?我怕输到破产”

"我才不理公司做什么,最重要是有庄家炒。”

“会升的才是好股,不会升的买来把鬼咩”

某程度来说,Bursa就好像一个赌场那样,吸引各式各样的赌徒。

消息派的靠收风收tipsy买心水股博它上;技术派的看图表上下来猜测股价的走势; 价值派的看数据来推测公司的内在价值和合理股价。

大家都在赌‘未来’,因为没有人知道股市明天是升是跌,也没有人知道一个股票肯定会上还是下。

既然都是赌,那我们就要想办法让自己赢钱的机率增加。

要怎么样做呢?就要赌自己熟悉的东西咯。我们越了解一间公司,我们赢钱的机率就越大。

想要了解一间公司,最简单就是读年报咯 (又给我扯到去年报了 :p)

ps: 再此申明,我并不鼓励赌博。投资应该以是合股做生意的心态。

"投资应该比较像是看着油漆变干,或是盯着草长高的感觉。如果要刺激的话,把钱拿去拉斯维加斯(或云顶?)”, Paul Samuelson

Bursa的年报:

"Investing is more art than science"

Bursa 2013的年报用抽象的油画做背景,可能想带出投资股票是一门“艺术多于科学”的学问。好像欣赏一幅名画,过于分析反而看不清它美丽之处。

让我们看看Bursa那么多年来如何一步一步地向这个愿景迈进。

Bursa的历史:

Bursa Malaysia 的前身是Kuala Lumpur Stock Exchange (KLSE)。股龄超过10年的股友,应该知道KLSE吧。它的历史可要追溯回80多年前。

1930年第一间名为Singapore Stockbrokers' Association的股票协会成立了。这是private,不是谁都可以参与的。

1937年易名为Malayan Stockbroker's Association。

1960年Malayan Stock Exchange成立。这年大家终于能够

1964年Stock Exchange of Malaysia 成立。

1965年新加坡脱离马来西亚,可是股票市场还是share-share的,所以名字换成Stock Exchange of Malaysia and Singapore。

1973年马来西亚退出了马币(RM)和新币(SGD)的互换协议(当年可是RM 1 换 SGD 1 的说。。。)Stock Exchange of Malaysia and Singapore 也在这年‘分家’了,分为Kuala Lumpur Stock Exchange Berhad 和 Stock Exchange of Singapore。

1976年Kuala Lumpur Stock Exchange 接管了Kuala Lumpur Stock Exchange Berhad。

来到2004年,Kuala Lumpur Stock Exchange正式易名为Bursa Malaysia Berhad。

2005年,Bursa Malaysia在主板上市。一上市就取得了RM0.50的溢价(IPO价格:RM3.00)。

2008年,全球股灾后,Bursa 为了吸引更多人投资,调整了买卖股票的Clearning fee,从0.04%(with RM500 cap)降低到0.03% (with RM1000 cap)。

2009年,Bursa进行了大改革:落实Main Market 和Ace Market。之前的Main Board和Second Board合并成 Main Market, MESDAQ Market 就改成 Ace Market。

Bursa的股东:

Bursa的股票总数上市时是5亿(2004年),现在增加到5.3亿。公司为了ESOS (员工持股计划)在这些年来发行了大约3千万的新股。

ESOS一方面是回馈或激励员工的计划,另一方面也可以是公司筹资的一种手段。不好的是,发行的新股会增加股票总数,进而稀释现有股东的股权。

最大的股东是Capital Market Development Fund, 拥有18.8%的股份。第二大股东竟然是我们的财政部 @@,拥有16.18%的股份。第三大股东是我们再熟悉不过的EPF,拥有8.5%的股份。这三个大股东的股份加起来就有 43.5%的股份了。

剩下的56%就落在大约2万名股东手上。外资持股比例不小,有24%。

Bursa的董事部:

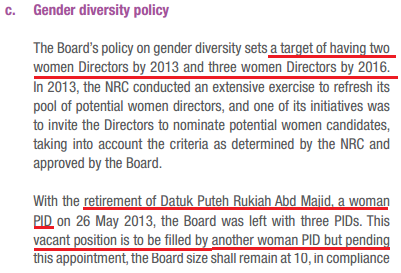

Bursa有10个董事,和Oldtown一样也是全男班。虽然Bursa的目标是在2013年达到两名女董事,但自从它唯一的女董事在2013年退休后,就未能找到另一个女性加入董事部。

Bursa的CEO是Dato' Tajuddin Atan。现年54岁,在职3年。此君来头不小,担任过Bank Simpanan Nasional 的CEO,RHB Bank 和 Bank Pembangunan Malaysia Berhad 的常务董事(Managing Director)。他同时还是4家公司的董事 (马来西亚企业监管守则 Corporate Governance限定一个人在同时间,最多可以在5间上市公司担任董事)

怎么好像是在看求职简历。。。XD

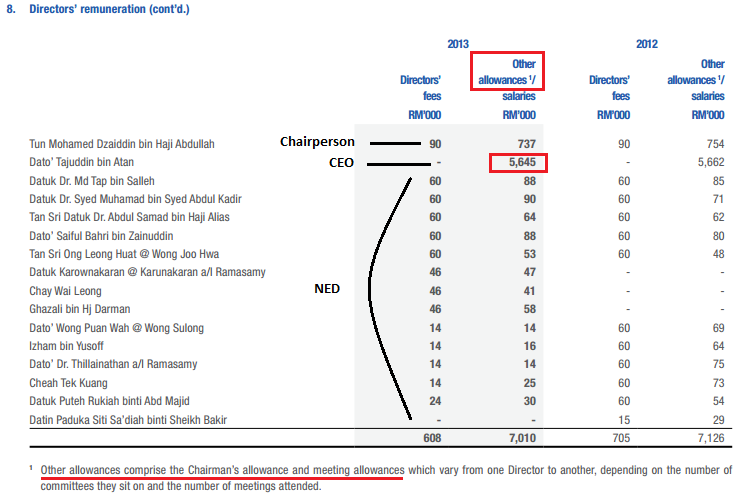

为了吸引和保留人才在董事局里,Bursa保留了上一年董事费的数额。Chairman 一年有9万块的董事费;非执行董事一年有6万块。

除此之外,董事们还有Meeting allowance,要出席会议才拿到的。CEO出席一个会议,就赚了很多打工族一个月的薪金了(RM4000)。我觉得董事的工作之一,就是出席会议讨论公司的发展和经营方针之类。为什么还要再付一笔津贴呢?

下图可以看到除了董事费,Chairman 还有 Chairman allowance。CEO 一年的薪资就有5百万, 真的是打工皇帝。。。 @@

公司年收入4.3亿,付给董事7百60万,占了1.7%。不算低的薪酬。

Bursa如何赚钱?

一间公司要靠贩卖商品或服务来赚钱。那你知道Bursa是如何赚钱的吗?

下图显示Bursa的收入来源。有50%是来自Securities Trading (股票交易),15% Derivatives Trading (衍生产品交易), 11% Listing and issuer services (上市费用),8.4% Depository services (股票托管费用), 以及其他的服务。

最主要的收入就是我们买卖股票时,买方和卖方付的Clearing fee(0.03%,最多RM1000)。这已经占了总收入的40%。

所以说,越多买卖的话, Bursa就赚越多的钱咯。

财务报告-Income Statement:

我们先来看看Bursa近5年的表现。2008年全球股灾后,Revenue 每年都在增加,比起去年增加了13%。

Profit after tax每一年都在增加,除了 在2010年急跌至1.1亿。跌幅有35.9%,为什么会跌的那么多呢?

我们看回2010年的年报,可以看到2009年Bursa脱售了25%的Bursa Malaysia 衍生产品给CME,得到了一次性收益(非经常性损益)。如果不算这一笔收益的话,Bursa在2010年的Profit After Tax其实比去年增加了11%。

财务报告-Balance Sheet:

我们先来看看Bursa的资产。有两样比较特别的是Staff loans receivable和Cash and bank balances not belonging to the Group.

根据附注17,Staff loans Receivables是借贷给员工的,包挂有房屋贷款、车子贷款和电脑贷款。哇。。。连买电脑都有贷款,请问Bursa要请人吗?

Cash and bank balances not belonging to the Group又是什么东东?是就是,不是就不是,为什么会有不属于公司的钱,又出现在账目里呢?

附注22说明这些钱都是Bursa暂时保管在有利息的账户里面,以后会交还出来的。虽然不属于Bursa,但可以赚利息。也有一小部分是Collateral (抵押)和Clearing funds,这些都是拿来应付万一TCP(Trading Clearing Participant)没有办法付钱或违约的风险。

看了资产后,我们再看负债表。

负债里占最大的部分是Trade Payables,有7.3亿。眼尖的读者应该有发现在资产表下,刚刚才提到的Cash and bank balances not belonging to the group, 里面有7.7亿。这个就是拿来还Trade Payabales的,所以不必担心。

财务报告-Cash Flow Statement:

接下来我们看看Bursa的现金流。

这5年来的Cash Flow from Operation都是positive。Capex相对来说不是很大,所以每一年的自由现金流(FCF)都是positive的。FCF/Revenue平均都有37%,每一块钱的收入,就有37仙的自由现金。

Bursa不需要买新的建筑物、地皮和机械来扩展。所以大多数钱都拿来投资(investment securities)和派发股息。

话虽如此,Bursa的现金还是增加到2.4亿了。如果没有用到,估计明年也是会以Special Dividend来回馈股东。

2010年的Net Income下降后,隔年就反弹了。CFFO随着Net Income增加,不错。

值得买吗?

“再好的公司,如果买的价钱不合理,那就不是好的投资了”记性好的读者应该会发现以上这句话,每次都在我的文章出现。

我不是懒惰copy paste的。而是觉的价值投资的核心就是要找出股票的价值(Value),然后再以折扣的价格(Price)买进。

“Price is what you pay. Value is what you get", Warren Buffett如果以星期4闭市的价格RM8.11来买,值得吗?要知道,简单的方法就是做比较。

这次的比较,我找来‘分家’那么多年的邻居- Singapore Exchange Limited (SGX 新加坡交易所)。顺便看看隔了那么多年后,孰优孰劣。

先看看价值:

Bursa的PE是24.58,比SGX高,比同行略低少少。我觉得这样的PE算高的了。

P/S和P/B都比SGX低,但是比起同行还是高。

P/CFFO比SGX和同行来的高,说明Bursa现在的价钱不便宜。

至于P/FCF比起SGX低,但比起同行还是高。

总的来说,Bursa除了PE比同行低,其他都比较高。这就足以证明它的估值偏高了。

幸好Bursa的Earning Yield去到11.23%。这符合我们要找Earning Yield有 8%或以上的公司。

再看看回酬:

在回酬方面,Bursa比起SGX真的是逊色不少。虽然和同行比算不错了,但SGX的ROA和ROE更为出色。

看看资产负债健康吗?

Bursa的Current Ratio和Quick Ratio都比同行好,但这一方面还是SGX胜出。Bursa和SGX都没有债务,比同行好足9条街。

除了以上3项的比较,我做了以下简单的比较:

如果2005年买入1000股的Bursa(RM3),今天卖出(RM8.11),就赚了RM5.11或170%。

如果2005年买入1000股的SGX (SGD1.79),今天卖出(SGD7.01),就赚了SGD5.22或291%。

可以说,投资SGX的回酬比Bursa高。

最后看看大家都喜欢的股息:

Bursa的dividend policy说明Dividend是Net Income 的75%或更高。自上市以来,每一年Payout Ratio都超过75%。最近这5年,甚至还去到90%以上。

2013 年的Payout Ratio更去到98.5%。如果明年维持同样的比率,然后Bursa没有派发Special Dividend,那Dividend Per Share应该有RM0.34。 4.33%的股息,比FD好。如果和以往两年一样,有派发RM0.20的Special Dividend,股息还去到6.88%呢。

Bursa的竞争:

一般来说Bursa的竞争就是全球各地的交易所。但是你都知道大多数交易所都“山卡拉”那么远,所以影响其实不大。最直接的竞争者应该是东南亚各国的交易所,如SGX(新加坡交易所)、IDX(印尼交易所)、和SET(泰国交易所)等等。

通常本地公司都会选择在本地的交易所上市。但地理距离对于一些公司来说,就不是考量之一。好像Alibaba不会因为马来西亚Bursa比较靠近它的公司,就选在Bursa上市。

基本来说,企业选择在某个交易所上市,大都基于以下这几个原因:

- 费用:包括上市成本、上市后续成本和佣金。越低越好。

- IPO 发行价:看过去的记录,要确保IPO Price低于开盘价。

- 市场流通性:流通量低,造成股票无人问津。

所以Bursa要做到的就是想办法吸引全球的企业来这里上市。

除此之外,Bursa还要确保交易量和股票流通性要够高,那样才能更具竞争力。

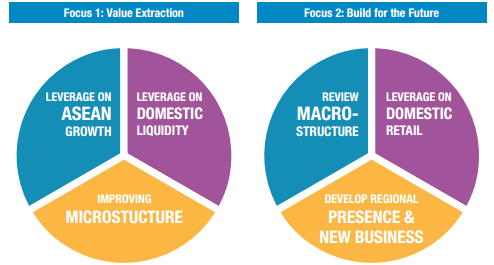

未来展望:

Bursa在未来一年会专注于两个方向:(1)Value Extraction 和 (2)Build for the future。

股市方面将会致力于增加市场活力以及提供各式投资产品。

衍生工具市场 (Derivative Market)方面将会把重心放在增加交易量和国际化这个平台。

Bursa也会继续发展Islamic Market和巩固领头羊的位置。

除此之外,Bursa也在探讨着Environmental, Social and Governance (ESG) Index。相信这个指数有很大的发展空间,而且能够吸引‘对社会负责’(socially responsible)的投资者。

个人意见:

- 就风险管理来说,投资者不适宜把全部鸡蛋放在同一个篮子里。如果你是打工仔,EPF已经把你的钱投资在Bursa了,再投资的话就不是好的风险管理了。

- Bursa的未来业绩成长应该是平稳的。只要确保Dividend Yield够高,注重股息的投资者还是可以考虑的。

- Bursa在今年4月推出名为Bursa Marketplace的网站 (www.bursamarketplace.com)。这网站提供股市的各种讯息和交易指引。希望籍此吸引年龄介于25-35岁的年轻人投资股票。这有助增加散户参与率,进而提高交易额和公司盈利。

- Bursa在2013年10月推出黄金期货这个投资产品。虽然现时交易量还是很低,但预期在未来将会增加,那样就有望贡献可观收入。

- Bursa其中一项挑战是要如何吸引外国公司(除了中国)在马股上市。外国公司都比较喜欢在成熟然后利商的国家上市,如新加坡SGX和香港HKEx。

- 随着美国QE政策在10月结束后,外资会逐渐撤出大马,回流到美国股市或债市。如果悲观的气氛还是笼罩着美国股市,相信马来西亚的股市也会受到影响。

- 只要本地机构继续买股支撑股市,崩盘的机会不大。如果熊市出现,投资者害怕然后纷纷远离股市,那Bursa的收入和盈利将会大幅降低。这情况可以参考2008年的股灾。

- Kenanga的统计显示截至2013年7月,马来西亚总共有1千4百万的投资者,占了总人口(2千9百万)的一半。只有13%,大约1百82万的投资者的户口是active的。每个月都有交易的户口更是少的可怜,只有1%。

- Y 时代看着1997年亚洲金融风暴和2008年全球经济大衰退长大,身边的人或多或少受到股灾影响。所以他们对于投资股票还是很怀疑和害怕。Bursa的挑战是要怎么样吸引这群人。

- 2013年开始推行的Private Retirement Scheme,因为有3千块的tax relief, 很多人开始把钱投资在PRS。这有望增加本地投资机构的交易量。

买卖股票存有风险,盈亏自负。上面呈现的资料也不一定是对的,请自行判断和演算。

资料来源:

- http://www.bursamalaysia.com/

- 马币(RM)和新币(SGD)的互换协议 - http://www.mas.gov.sg/currency/currency-interchangeability-agreement-with-brunei.aspx

- Bursa Annual Report 2009-2013

- Clearing Guarantee Fund - http://bursa.listedcompany.com/news.rev/id/22158

- Bursa MarketPlace - http://www.theedgemalaysia.com/business-news/287260-bursa-malaysia-seeks-to-boost-retail-participation-with-marketplace.html

- http://www.reuters.com/finance/stocks/financialHighlights?symbol=BSMAF.PK

- http://www.reuters.com/finance/stocks/financialHighlights?symbol=SGXL.SI

- 老牌基金经理的三大投资之道 - http://finance.jrj.com.cn/2014/10/24092518228338.shtml

- 上市地点优势比较 - http://deutsche-boerse.com/dbg/dispatch/cn/binary/gdb_content_pool/imported_files/public_files/10_downloads/33_going_being_public/30_studies/DB_CoC_mandarin_N_03.pdf